Pour bien gérer votre entreprise et bénéficier des données comptables, il faut être en capacité de faire le lien entre la comptabilité et la trésorerie.

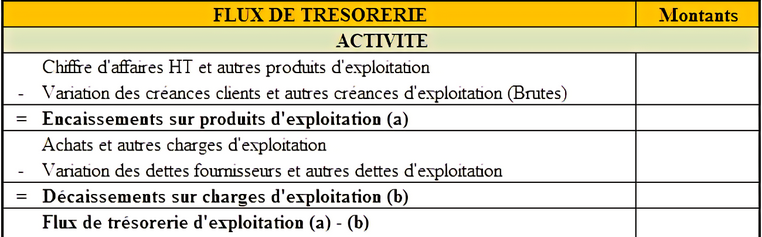

Le tableau suivant peut vous éclairer quant aux liens qui unisent le résultat net comptable et les flux de trésorerie d’exploitation.

Ensuite, pour comprendre la variation de la trésorerie, il convient de retrancher aux flux de trésorerie d’exploitation, les investissements engagés durant l’exercice.

- Amélioration du résultat net comptable

L’augmentation du résultat net comptable peut s’obtenir par : la croissance du chiffre d’affaires, l’amélioration du taux de marge.

- Amélioration du niveau de Besoin en Fonds de Roulement (BFR)

Créances clients :

- Diminuer les délais de paiements

- Etablir une facturation à chaque étape du livrable (acompte à l’avancement, lors de la livraison d’un prototype…)

Les commerciaux qui sont rémunérés aux ventes générés ont parfois tendance à “pousser” les ventes de manière à accroitre le montant de leurs commissions. Cependant, il faut leur faire comprendre que l’allongement des délais de paiements peut conduire l’entreprise à des difficultés de trésorerie, notamment à l’aide d’une courbe de cash, présenté plus bas.

Dettes fournisseurs :

- Augmenter les délais de paiement, ce qui est rarement accordé

- Acheter à flux tendus ce qui requiert une excellente gestion des achats et des stocks

La courbe de cash :

La courbe de cash, un outil pour comprendre les implications des décisions opérationnelles sur la trésorerie

Pour comprendre les implications d’un nouveau contrat, d’une politique tarifaire, il convient de dresser un budget de trésorerie qui consiste à évaluer les encaissements et les décaissements prévisionnels sur une période donnée.

L’évolution de la trésorerie qui en résulte peut faire l’objet d’un graphique qui est nommé “courbe de cash”.

Cette “courbe de cash” est obtenue en représentant l’évolution de la trésorerie dans le temps, en fonction de différents paramétres (facturation d’un acompte…). Ainsi, on peut évaluer l’effet de différentes pratiques de l’entreprise quant au niveau de la trésorerie.