Les entreprises en forte croissance et qui présentent un fort potentiel de croissance sont convoitées par les fonds d’investissement.

Cependant, la rencontre entre l’univers de la PME qui ne disposent pas forcément des mêmes standarts de qualité que les grands groupes en termes de reporting, de suivi de trésorerie, et de contrôle interne (formalisation des bons à payer, séparation des fonctions du cycle trésorerie…) et les exigences posées par les fonds d’investissement qui sont plutôt allignés sur les standarts de qualité des grands groupes, peuvent parfois conduire à des problèmes de communication qui peuvent être préjudiciable à la bonne exécution des opérations, voire à la réussite d’un projet d’investissement.

Afin de préparer la PME aux différents audits menés par les fonds d’investissement, quelques bonnes pratiques sont à mettre en oeuvre avant même l’engagement des pourparlers.

Aspect comptable et financier :

- Description des dispositifs de contrôle interne mit en oeuvre dans l’entité (manuel de procédure comptable intégrant la Piste d’Audit Fiable (PAF) ; rapport d’audit relatif aux systèmes d’information, aux procédures Achats, Trésorerie)

- Formaliser une politique de gestion des risques : Identification des risques, politique mise en oeuvre pour les maitriser, coût des assurances ;

- Recensement des contrats applicables dans l’entreprise : clients, fournisseurs, banque ;

- Etablir un reporting financier : budget, indicateurs de gestion clés (Key Performance Indicators) ;

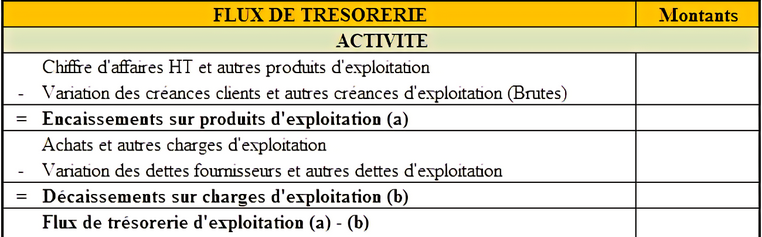

- Etablir un tableau de flux de trésorerie en identifiant les flux de trésorerie d’exploitation, d’investissement, et de financement ;

Aspect Ressources Humaines :

- Concevoir un organigramme ;

- Lister les CV des différents collaborateurs ;

- Réunir les bilans de compétences des principaux collaborateurs de l’entreprise ;

- Réunir les comptes-rendus des entretiens individuels ;

- Etablir un budget de la masse salariale ;

- Etablir des indicateurs de contrôle de gestion : Expliquer la variation de la masse salariale à l’aide de l’effectif, et des hausses de salaires ;

- Définir une polique de rémunération ;

- Formaliser un plan de formation.

Aspect Recherche & Développement :

- Crédit d’impôt Recherche (CIR) : Préparer les rapports techniques des experts ;

- Lister les brevets ;

- Lister les projets de R&D ;

- Etablir un budget R&D.

Aspect Exploitation :

- Formalisation des processus de production ;

- Créer un guide de formation interne ;

- Rapport d’incident ;

- Rapport de qualité.