La lecture du bilan comptable peut sembler obscure aux non-spécialistes, cependant, ce document peut récèle de nombreuses informations quant à l’état de santé de votre entreprise.

Le bilan comptable et le compte de résultat peut permettre :

- L’analyse des performances de l’entreprise

- L’anticipation de difficulté de trésorerie

- L’analyse du risque de perte

- D’évaluer la capacité d’emprunt

L’analyse des performances

A partir des Soldes Intermédiaires de Gestion (SIG), on peut obtenir les ratios suivants :

Il est fortement recommandé de comparer les ratios de votre entreprise avec ceux du secteur.

- La Valeur Ajoutée (VA)

Cet indicateur représente la création de valeur générée par l’entreprise.

Ce que l’entreprise a ajouté comme valeur économique aux biens et services acquis et qui sont directement rattachés à son activité.

L’évolution de la valeur ajoutée peut être liée à la dégradation du taux de marge, à un accroissement du recours à la sous-traitance.

De cet indicateur, on peut en tirer un ratio de productivité du personnel tel que :

Valeur Ajoutée divisé par Effectif

- L’Excédent Brut d’Exploitation (EBE)

Valeur Ajoutée – Impôts – Charges de personnel

L’EBE est un indicateur qui permet de mesurer la capacité de l’entreprise à générer un revenu. Cependant, cet indicateur est supposé neutre puisqu’il n’est pas influencé par la politique d’amortissement des actifs.

Il apparait comme étant particulièrement utile dans les secteurs d’activité mobilisant peu de capital.

- Le Résultat d’Exploitation (RE)

EBE – Dotations aux amortissements des actifs

Comme l’EBE, le résultat d’exploitation mesure la création de valeur de l’entreprise grâce à son activité, indépendamment de sa structure financière qui sera retracée dans le résultat financier.

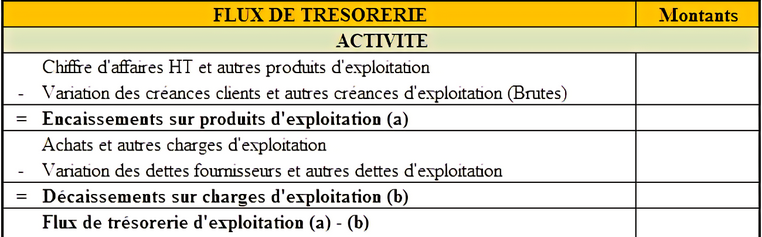

L’anticipation de difficulté de trésorerie

Le bilan fonctionnel qui comporte quelques différences avec le bilan tel qu’il est présenté usuellement permet de comprendre et d’anticiper les besoins de trésorerie de l’entreprise.

Tout d’abord, étudions la structure financière de l’entreprise à l’aide du “haut de bilan” en obtenant le Fonds de Roulement Net Global (FRNG).

Fonds de Roulement Net Global = Ressources stables – Emplois stables

En synthèse, le FRNG représente la trésorerie disponible pour couvrir le Besoin de Fonds de Roulement (BFR), ou en d’autres termes, la trésorerie qui permet à l’entreprise de financer ces créances clients, et ces stocks.

Un FRNG largement positif signifie également que l’entreprise peut investir.

Pour le dirigeant d’entreprise, le FRNG doit rester positif, car ce FRNG ne constitue pas la trésorerie de l’entreprise, il doit ensuite être utilisé pour financer le Besoin en Fonds de Roulement (BFR).

Besoin en Fonds de Roulement = Stock + Créances clients – Dettes fournisseurs

L’analyse du risque de perte

L’analyse du risque de perte consiste principalement à obtenir le seuil de rentabilité à partir de la détermination des charges fixes.

Pour mémoire, le seuil de rentabilité se définit comme suit :

SR = Charges fixes / Taux de marge sur coût variable

A la lecture du compte de résultat détaillé, il convient d’isoler les charges qui ne varient pas en fonction de l’activité tel que le loyer, les assurances, les coûts administratifs…

Evaluation de sa capacité d’emprunt

La capacité d’emprunt est obtenue à l’aide de la capacité d’autofinancement. Il s’agit du principal critère utilisé par les établissements financiers.